Gläubiger – Was du über Schulden wissen solltest

- Zuletzt aktualisiert:

- Autor: Philipp Smolarz

Der Begriff „Gläubiger“ stammt aus dem Italienischen „creditore“, das sich wiederum vom lateinischen Wort „credere“ für „glauben“ ableitet. Ein Gläubiger „glaubt“ also daran, dass sein Schuldner die geschuldete Leistung erbringen wird. Doch was genau ist ein Gläubiger? Das und alles Wichtige erfahren Sie in diesem Artikel.

Definition Gläubiger

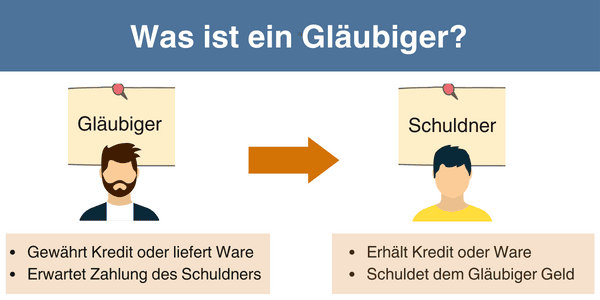

Definition: Als Gläubiger (in der Buchhaltung auch Kreditor genannt) bezeichnet man jemanden, wenn er gegenüber einer anderen Person eine Forderung (meist eine Geldforderung) hat. D.h. dem Gläubiger wird etwas geschuldet. Derjenige, der die Schuld begleichen muss, ist demnach der Schuldner (in der Buchhaltung auch Debitor genannt).

Diese Schuld kann in unterschiedlichster Form daherkommen, typischerweise in Form einer Geldschuld. Aber auch die Lieferung von Waren oder Dienstleistungen sind als Schulden zu verstehen. Daraus kann man ableiten, dass in einem typischen Geschäft, bspw. Schuhe gegen Geld, beide Parteien sowohl Gläubiger als auch Schuldner sind:

Der Schuhverkäufer ist Gläubiger, da ihm Geld geschuldet wird. Er ist aber auch Schuldner, da er dem Käufer die Schuhe liefern muss. Dasselbe gilt analog für den Käufer.

Wie werde ich zum Gläubiger?

Zum Gläubiger (Kreditor) werden Sie, wenn jemand Ihnen gegenüber eine Verpflichtung eingeht. Dies kann in verschiedenen Kontexten geschehen:

Darlehen gewähren: Wenn Sie jemandem Geld leihen, werden Sie zum Gläubiger, da die Person verpflichtet ist, Ihnen das Geld zurückzuzahlen.

Waren oder Dienstleistungen auf Rechnung verkaufen: Wenn Sie Waren oder Dienstleistungen liefern und der Kunde auf Rechnung zahlt, sind Sie der Gläubiger, bis der Kunde die Rechnung begleicht.

Vertragliche Vereinbarungen: Wenn Sie einen Vertrag abschliessen, bei dem die andere Partei eine Leistung erbringen muss, werden Sie zum Gläubiger, wenn die vereinbarte Leistung erbracht werden muss.

Forderungen aus Arbeitsverhältnissen: Wenn Sie als Arbeitgeber Lohnforderungen haben, werden Sie Gläubiger, wenn der Arbeitnehmer seine Arbeitsleistung erbringen muss.

Beispiele für Gläubiger

Für ein besseres Verständnis haben wir drei Praxisbeispiele für Gläubiger im Unternehmenskontext erstellt:

Kundenkredit für Produkte oder Dienstleistungen: Ein Unternehmen verkauft Waren oder Dienstleistungen auf Rechnung. Der Kunde erhält die Ware oder Dienstleistung und hat eine bestimmte Frist, um die Rechnung zu begleichen. Bis zur Zahlung ist das Unternehmen der Gläubiger, da der Kunde verpflichtet ist, den Rechnungsbetrag zu zahlen.

Beispiel: Ein Softwareunternehmen verkauft eine Jahreslizenz für seine Software an einen Kunden auf Rechnung. Der Kunde hat 30 Tage Zeit, die Rechnung zu bezahlen.

Lieferantenkredit: Ein Unternehmen liefert Waren an einen Kunden und gewährt ihm ein Zahlungsziel. Der Kunde nimmt die Ware in Empfang und hat eine festgelegte Zeit, um die Rechnung zu begleichen. Das liefernde Unternehmen ist in dieser Zeit der Gläubiger.

Beispiel: Ein Elektronikhersteller liefert Computer an einen Händler und gewährt ihm ein Zahlungsziel von 60 Tagen.

Darlehensgewährung an eine andere Firma: Ein Unternehmen gewährt einem anderen Unternehmen ein Darlehen. Das Unternehmen, das das Darlehen erhalten hat, ist verpflichtet, den Darlehensbetrag gemäss den vereinbarten Bedingungen (Zinsen und Rückzahlungsplan) zurückzuzahlen. Das Unternehmen, das das Darlehen gewährt hat, ist der Gläubiger.

Beispiel: Ein Bauunternehmen leiht einem Partnerunternehmen Geld zur Finanzierung eines Projekts. Das Partnerunternehmen verpflichtet sich, das Darlehen innerhalb von zwei Jahren zurückzuzahlen.

Ist der Begriff „Gläubiger“ gesetzlich geregelt?

Der Begriff „Gläubiger“ ist im Zivilgesetzbuch unter Paragraph 281 Abs. 1 geregelt. In diesem Abschnitt wird der Rechtsbegriff und seine Erklärung definiert. Gläubiger können sowohl juristische Personen als auch natürliche Personen oder andere Rechtssubjekte sein. Die Bedeutung des Gläubigers bezieht sich ausschliesslich auf das Schuldverhältnis.

So entsteht ein Schuldverhältnis

Wenn Sie einen Kaufvertrag mit einer anderen Person oder einem Unternehmen abschliessen, entsteht ein zweiseitiges Rechtsverhältnis. Beide Parteien verpflichten sich, die vertraglich vereinbarten Leistungen zu erbringen: der Käufer erhält die Ware, und der Verkäufer das vereinbarte Geld. Bleibt die Zahlung aus, entsteht eine Forderung, da der Verkäufer seine Pflicht erfüllt hat, indem er die Ware geliefert hat. Bei Nichtzahlung drohen rechtliche Konsequenzen, die von Mahnungen über Insolvenzverfahren bis zur Zwangsvollstreckung reichen. Droht einem Unternehmen die Insolvenz, können die Gläubiger eine Gläubigerversammlung einberufen.

Der Schuldner zahlt nicht

Es kann vorkommen, dass der Schuldner die offene Schuld nicht begleicht. Normalerweise erinnert der Gläubiger zuerst mit einer freundlichen Zahlungserinnerung an das Begleichen der Schuld und stellt im nächsten Schritt eine Mahnung aus, um den Schuldner aufzufordern, der Forderung nachzukommen. In der Schweiz gibt es dazu jedoch keine Vorgaben.

Liefert der Schuldner nach wie vor nicht, kann dieser betrieben werden. Dabei wendet man sich an das sogenannte Betreibungsamt (mehr zu Betreibungen). Dieses stellt einen Zahlungsbefehl aus. Das ist grundsätzlich nichts anderes als eine weitere Aufforderung die Schuld zu begleichen. Falls der Schuldner diese Aufforderung nicht nachkommt, können sein Einkommen und seine Vermögenswerte gepfändet werden. Dies kann der Schuldner jedoch anfechten und vor Gericht bringen.

Kommt es vor, dass kein Vertrag vorliegt, kann nach einem Schlichtungsverfahren bei einem Schlichtungsgericht auch geklagt werden. Dies ist jedoch meist mit hohen Verfahrens- und Anwaltskosten verbunden. Es sollte demnach abgeschätzt werden, ab welchem Betrag dieser Schritt sinnvoll erscheint.

Risiko minimieren als Gläubiger

Es gibt diverse Wege für Gläubiger, ihr Risiko zu minimieren. Der einfachste wäre beispielsweise, Geschäfte nur mit vertrauenswürdigen Partnern zu machen. Online geschieht dieser Schritt meistens durch Bewertungssysteme oder Zertifikate.

Andere typische Beispiele, die man im Alltag antrifft, sind beispielsweise die Vorkasse-Funktion. Ein Unternehmen setzt dabei voraus, erst zu liefern, nachdem die Zahlung eingegangen ist. Gerade im Internethandel ist das die übliche Vorgehensweise, da dort ja häufig internationale Geschäfte abgehandelt werden und eine Zahlungsforderung sich dadurch deutlich schwieriger und teurer gestaltet.

Ein weiteres Beispiel aus dem Alltag ist die Vorgehensweise bei Versicherungs- oder Mobilfunkverträgen. Die Unternehmung prüft dabei vor Vertragsabschluss, wie es um die Bonität des Kunden steht. Analog dazu steht die Kreditaufnahme bei einer Bank.

Wann verjähren Schulden?

Die Gültigkeit einer Rechnung läuft nach einer gewissen Zeit ab. Da die meisten Gläubiger äusserst strikt auf die Erfüllung der Leistung schauen, ist dies jedoch eher eine Seltenheit. Dennoch können Fehler passieren und eine offene Forderung geht vergessen.

In der Schweiz verjährt eine Schuld grundsätzlich nach zehn Jahren. Es gibt aber einige Ausnahmefälle, bei denen die Verjährungsfrist kürzer ist. Bei folgenden Forderungen ist die Verjährungsfrist auf nur fünf Jahre gesetzt:

Rechnungen für Handwerksarbeiten

Zeitungs- und Telefonabo’s

Forderungen von Anwälten, Ärzten, Therapeuten, etc.

Miet-, Pacht-, Kapitalzinsen

Steuern

Fazit

„Gläubiger“ spielen eine zentrale Rolle im Wirtschafts- und Rechtswesen. Sie sind die Parteien, die aufgrund von Verträgen oder gesetzlichen Bestimmungen berechtigt sind, von ihren Schuldnern eine Leistung zu fordern. Diese Leistung kann in Form von Geld, Waren oder Dienstleistungen erfolgen. Ein Schuldverhältnis entsteht meist durch Kaufverträge, Darlehen oder andere rechtliche Vereinbarungen. Es ist wichtig für Gläubiger, ihre Forderungen gut zu dokumentieren und die gesetzlichen Rahmenbedingungen zu kennen, um ihre Ansprüche durchsetzen zu können. Im Falle von Zahlungsausfällen stehen ihnen verschiedene rechtliche Mittel zur Verfügung, von Mahnungen über rechtliche Schritte bis hin zur Einberufung einer Gläubigerversammlung bei drohender Insolvenz des Schuldners. Eine klare und konsequente Vorgehensweise hilft Gläubigern, ihre Rechte zu wahren und finanzielle Verluste zu minimieren.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Seit +10 Jahren ist Philipp Smolarz als Unternehmer in der Softwarebranche tätig. Seine Fachkenntnisse in der Buchhaltungsbranche fundieren auf die langjährige Praxiserfahrung in leitender Position.