Cashflow berechnen – So bleibst du flüssig und zahlungsfähig

- Zuletzt aktualisiert:

- Autor: Philipp Smolarz

Der Cashflow stellt eine sehr wichtige Kennzahl für jedes Unternehmen dar. Er bietet eine Auskunft über die Liquidität während einer bestimmten Periode und den Geldfluss eines Unternehmens an. Wenn die Einnahmen die Ausgaben übersteigen, weist das Unternehmen einen guten Cashflow auf. Am einfachsten erhält man diese Kennzahl mit der Cashflow Berechnung – auch Kapitalflussrechnung genannt.

Definition: Was ist Cashflow?

Der Cashflow stellt den Saldo aus Einnahmen und Ausgaben innerhalb eines festgelegten Zeitraums dar. Die in einem bestimmten Zeitraum nicht zahlungswirksamen Ausgaben und Einnahmen werden bei der Berechnung vom Cashflow nicht berücksichtigt. Es handelt sich dabei zum Beispiel um Abschreibungen und die Auflösung von Rückstellungen.

Was sagt der Cashflow aus?

Der Cashflow eines Unternehmens spielt eine entscheidende Rolle bei der Bewertung verschiedener finanzieller Kennzahlen:

Verfügbarkeit von Barmitteln: Der Cashflow zeigt auf, ob genügend finanzielle Mittel vorhanden sind, um Schulden zurückzuzahlen oder Zinsen zu begleichen. Ein positiver Cashflow bedeutet, dass ausreichend Liquidität vorhanden ist, um finanzielle Verpflichtungen zu erfüllen.

Wettbewerbsfähigkeit: Anhand des Cashflows lässt sich erkennen, inwiefern ein Unternehmen in der Lage ist, Investitionen aus eigenen Mitteln zu tätigen. Ein starker Cashflow steigert die Attraktivität des Unternehmens für Investoren und Geschäftspartner.

Risiko einer Insolvenz: Der Cashflow gibt wichtige Hinweise auf die Zahlungsfähigkeit und das Überschuldungsrisiko eines Unternehmens, was wiederum Aufschluss über die Gefahr einer möglichen Insolvenz bietet.

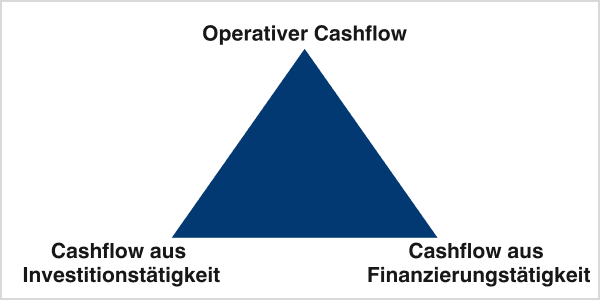

Arten von Cashflow

Üblich unterscheiden wir den operativen Cashflow und den Cashflow aus Finanzierungstätigkeit oder Investitionstätigkeit. Mithilfe dieser drei Bereiche können Sie die Veränderung des Bestands der Finanzmittel während einer bestimmten Periode feststellen.

1. Operativer Cashflow

Der operative Cashflow entsteht innerhalb der üblichen Geschäftstätigkeit und stellt das Ergebnis aller Geschäftsereignisse dar, die zahlungswirksam sind. Bei der Jahresabschlussanalyse wird der operative Cashflow als Messinstrument für die Ermittlung des Potenzials der Innenfinanzierung verwendet. Falls Ihr operativer Cashflow positive Ergebnisse erzielt, können Sie aus Ihren Umsätzen neue Investitionen tätigen oder Kredite tilgen. Der operative Cashflow misst den Einzahlungsüberschuss, der sich aus der Absatz- und Produktionstätigkeit im Rahmen einer Periode ergibt.

2. Investitions-Cashflow

Der Cashflow aus Investitionstätigkeit umfasst alle Geldbewegungen, die mit Investitionsvorgängen in Verbindung stehen. Dazu zählen sowohl die Anschaffungen von Sachanlagen als auch die Investitionen in Finanzanlagen. Dieser Bereich gibt Aufschluss darüber, wie ein Unternehmen seine Ressourcen in langfristige Vermögenswerte investiert, um zukünftiges Wachstum zu fördern.

3. Finanzierungs-Cashflow

Der Cashflow aus Finanzierungstätigkeit gibt die Geldströme wieder, die mit der Aufnahme oder Rückzahlung von Eigen- und Fremdkapital verbunden sind. Er zeigt auf, auf welche Weise der operative Teil eines Unternehmens finanziert wird.

Berechnung des Cashflow (mit Formeln + Beispiel)

Der Cashflow können Sie entweder direkt oder indirekt bestimmen. Beide Methoden führen letztlich zu einem identischen Ergebnis, unter der Voraussetzung, dass man die Abgrenzungs- und Ermittlungskriterien gleich ansetzt.

Direkte Berechnung (Formel + Beispiel)

Bei der Berechnung der direkten Methode werden während eines bestimmten Zeitraums von den Erträgen alle Aufwendungen subtrahiert. Anzumerken ist, dass wir hier selbstverständlich immer von zahlungswirksamen Erträgen und Aufwendungen sprechen.

Zu den zahlungswirksamen Erträgen gehören beispielsweise Umsätze, Beteiligungserträge oder Zinserträge. In den Aufwendungen fallen zum Beispiel Kosten für Gehälter und Löhne, Steuern, Zinsaufwendungen oder Materialkosten.

Beachten Sie, dass Forderungen noch nicht zahlungswirksame Umsätze generieren. Deswegen müssen Sie die Veränderung des Forderungsbestands am Ende des bestimmten Zeitraums von den Umsatzerlösen subtrahieren. Die nach dem Gesamtkostenverfahren ausgestellte Verlust- und Gewinnrechnung liefert die nützlichen Angaben für die Feststellung des Cashflows. Umgekehrt ermöglicht eine nach dem Umsatzkostenverfahren ausgefertigte Verlust- oder Gewinnrechnung keine Feststellung des Cashflows.

Formel direkte Berechnung:

Cashflow = Einzahlungen in einem Monat – Auszahlungen in einem Monat

Beispiel direkte Berechnung;

Ein mittelständisches Unternehmen in der Fertigungsindustrie führt eine Cashflow-Berechnung für das Geschäftsjahr 2023 durch. Hierbei gelten folgende Posten als zahlungswirksam:

Erträge:

Umsatzerlöse: 500.000 CHF

Beteiligungserträge: 20.000 CHF

Zinserträge: 5.000 CHF

Aufwendungen:

Gehälter und Löhne: 200.000 CHF

Materialkosten: 150.000 CHF

Zinsaufwendungen: 10.000 CHF

Steuern: 30.000 CHF

Veränderung des Forderungsbestands:

Anfangsbestand der Forderungen: 50.000 CHF

Endbestand der Forderungen: 70.000 CHF

Veränderung: +20.000 CHF (Erhöhung)

Berechnung des Cashflows:

Summe der zahlungswirksamen Erträge: 500.000 + 20.000 + 5.000 = 525.000 CHF

Summe der zahlungswirksamen Aufwendungen: 200.000 + 150.000 + 10.000 + 30.000 = 390.000 CHF

Anpassung für Veränderung der Forderungen (da Erhöhung nicht zahlungswirksam ist): -20.000 CHF

Direkter Cashflow = Gesamterträge – Gesamtaufwendungen – Veränderung der Forderungen

Direkter Cashflow = 525.000 CHF – 390.000 CHF – 20.000 CHF = 115.000 CHF

Das Beispiel verdeutlicht, dass der Cashflow für das Jahr 2023 positiv ist und sich auf 115.000 CHF beläuft. Dieses Geld steht dem Unternehmen frei zur Verfügung, um es reinvestieren, Schulden zurückzahlen oder für andere finanzielle Verpflichtungen zu verwenden.

Indirekte Berechnung (Formel + Beispiel)

Für die indirekte Methode dient der bilanzielle Erfolg nach Steuern als Grundlage. Meistens ist es ein Jahresüberschuss. Zu diesem Jahresüberschuss ist es notwendig, die ausgabenneutralen Aufwendungen zu addieren. Es handelt sich zum Beispiel vor allem um Abschreibungen und die Bildung von Rückstellungen. Die einnahmeneutralen Erträge werden dazu im Gegenteil subtrahiert. Die Ermittlung des indirekten Cashflows erfolgt in der Bilanzanalyse.

Formel indirekte Berechnung:

Cashflow = Jahresüberschuss – zahlungsunwirksame Erträge + zahlungswirksame Aufwendungen

Beispiel indirekte Berechnung:

Ein Schweizer Unternehmen aus dem Einzelhandelssektor verzeichnet für das Geschäftsjahr 2023 folgende finanzielle Ergebnisse:

Jahresüberschuss: 50.000 CHF

Abschreibungen: 15.000 CHF

Bildung von Rückstellungen: 5.000 CHF

Einnahmeneutrale Erträge (z.B. Gewinne aus Anlageverkäufen): 80.000 CHF

Formel für die indirekte Cashflow-Berechnung: Cashflow = Jahresüberschuss + zahlungswirksame Aufwendungen – zahlungsunwirksame Erträge

Berechnung des Cashflows: Cashflow = 50.000 CHF + (15.000 CHF + 5.000 CHF) – 80.000 CHF = -10.000 CHF

Dieses Beispiel zeigt einen negativen indirekten Cashflow von -10.000 CHF, was darauf hinweist, dass das Unternehmen in diesem Jahr mehr zahlungsunwirksame Erträge verbucht hat, als es durch zahlungswirksame Aufwendungen und den Jahresüberschuss ausgleichen konnte. Dies kann ein Anzeichen für finanzielle Schwierigkeiten sein, etwa wenn erhebliche Summen an Kapital aus dem laufenden Geschäftsbetrieb entfernt werden, ohne dass entsprechende neue liquide Mittel zugeführt wurden.

Bedeutung des Cashflows für die Liquidität eines Unternehmens

Der aktuelle Cashflow, ermittelt durch die Cashflow Berechnung (auch Kapitalflussrechnung gennant), ermöglicht Einblicke in die Liquiditätssituation eines Unternehmens:

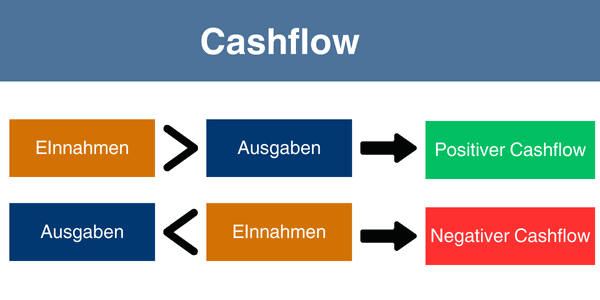

Negativer Cashflow

Negativer Cashflow = Liquiditätsengpass oder Liquiditätslücke

Falls die Ausgaben innerhalb eines festgelegten Zeitraums höher als die Einnahmen sind, handelt es sich um einen negativen Cashflow. Der negative Cashflow wird oft als Cash-Loss oder Cash-Drain bezeichnet und manchmal umgangssprachlich ebenfalls als Geldverbrennung. Im Fall des negativen Cashflows können Unternehmen durch ihre laufenden Umsätze keine Investitionen realisieren und keine Kredite abzahlen. Wenn der Cashflow andauernd negativ ist, droht der Gesellschaft ohne Massnahmen zur Verbesserung des Cashflows in absehbarer Zeit der Konkurs.

Ausgaben > Einnahmen = negativer Cashflow = Liquiditätslücke

Merke: Ein negativer Cashflow in einer bestimmten Periode weist auf eine Liquiditätslücke in diesem Zeitraum hin.

Positiver Cashflow

Positiver Cashflow = Liquidität (Überschuss)

Ein positiver Cashflow liegt vor, wenn die Einnahmen die Ausgaben übersteigen. Dies zeigt, dass das Unternehmen Gewinne macht und über ausreichende Mittel verfügt, um Investitionen zu tätigen, Schulden zurückzuzahlen oder Anteilseigner zu entlohnen.

Ausgaben < Einnahmen = positiver Cashflow = Überschuss

Merke: Ein positiver Cashflow zeigt an, dass in der betrachteten Periode, wie zum Beispiel einem Monat, ein finanzieller Überschuss vorliegt.

Was ist der Free Cashflow und wie wird er berechnet?

Der freie Cashflow, auch Free Cashflow genannt, repräsentiert den Betrag an Bargeld, der einem Unternehmen nach allen getätigten Investitionen noch zur Verfügung steht. Dieser Wert gibt Aufschluss darüber, wie viel Geld effektiv vorhanden ist, um Schulden zu tilgen, Dividenden an Aktionäre auszuschütten oder weitere Investitionen vorzunehmen. Der Free Cashflow wird ermittelt, indem von dem operativen Cashflow, der die laufenden, betrieblichen Geldflüsse widerspiegelt, die Kapitalausgaben abgezogen werden. Diese Ausgaben umfassen Investitionen in langfristige Vermögenswerte wie Maschinen oder Gebäude.

Free Cashflow berechnen – So geht’s!

Die Formel zur Free Cashflow Berechnung:

Freier Cashflow = Operativer Cashflow – Kapitalausgaben.

Bedeutung des Cashflows für die Unternehmensanalyse

Für die finanzwirtschaftliche Unternehmensanalyse stellt der Cashflow eine bedeutungsvolle Grösse dar. Diese Analyse zeigt, ob ein Unternehmen fähig ist, Investitionen zu realisieren und in die Wettbewerbsfähigkeit in Zukunft zu behalten.

Ausserdem informiert er über die Höhe der finanziellen Mitteln für Zinszahlung, Schuldentilgung, Kapitalbedarf generell und für Ausschüttungen an die Gesellschafter.

Zusätzlich zeigt der Cashflow, ob das Unternehmen von der Insolvenzgefahr bedroht ist. Der Cashflow stellt bei der erfolgswirtschaftlichen Analyse des Unternehmens einen Ertragsindikator (mehr zum Thema Ertrag) dar.

Der Brutto-Cashflow kann überdies für die Schuldentilgung oder für die Schaffung der Rücklagen verwendet werden. Für die Ermittlung der finanziellen Mitteln für Dividendenzahlungen und Investitionen wird der Netto-Cashflow herangezogen. Er kann nach der Erstellung der Bilanz und nach Abzug der ausgabenrelevanten Aufwendungen (z.B. Privatentnahmen) vom Brutto-Cashflow berechnet werden.

Was ist der Unterschied zwischen Brutto- und Netto-Cashflow?

In Bezug auf die Liquidität eines Unternehmens wird häufig zwischen Brutto-Cashflow und Netto-Cashflow unterschieden. Diese beiden Begriffe sind eng verbunden, stellen jedoch nicht dasselbe dar.

Brutto-Cashflow

Der Brutto-Cashflow bezieht sich auf den Geldfluss aus der laufenden Geschäftstätigkeit und repräsentiert die Gesamtheit der Einnahmen, die ein Unternehmen durch seine operative Tätigkeit erzielt. Im Vergleich zum Netto-Cashflow stellt der Brutto-Cashflow eine weniger detaillierte Kennzahl dar, da er keine Ausgaben einbezieht und lediglich den Gesamtzufluss an liquiden Mitteln aus dem operativen Geschäft misst.

Netto-Cashflow

Im Gegensatz zum Brutto-Cashflow bietet der Netto-Cashflow einen umfassenderen Überblick über die finanzielle Gesundheit eines Unternehmens. Er wird ermittelt, indem von den gesamten Einnahmen aus der laufenden Geschäftstätigkeit sämtliche Ausgaben abgezogen werden. Dazu zählen Betriebskosten, Investitionen, Steuern, Zinsen und andere relevante Kosten. Das Endergebnis spiegelt den tatsächlichen, verfügbaren Geldzufluss wider, der übrig bleibt, nachdem alle erforderlichen Ausgaben getätigt wurden.

Was sind die Einflussfaktoren auf den Cashflow eines Unternehmens?

Verschiedene Faktoren beeinflussen den Cashflow eines Unternehmens, darunter:

Umsatz: Generell führt ein höherer Umsatz zu einem gesteigerten Cashflow.

Betriebskosten: Steigende Kosten können den Cashflow belasten, da mehr finanzielle Mittel für den Betrieb benötigt werden.

Zahlungsbedingungen: Ausgedehnte Zahlungsfristen von Kunden oder Lieferanten können die Liquidität verzögern, da das Unternehmen länger auf bereits verdientes Geld warten muss.

Investitionen: Ausgaben für neue Anlagen und Ausrüstungen oder andere geschäftliche Investitionen können den verfügbaren Cashflow reduzieren.

Finanzierung: Hohe Schuldenlasten erhöhen die Ausgaben für Zinsen und Tilgung, was den Cashflow belasten kann.

Steuern: Die Zahlung von Steuern entzieht dem Unternehmen einen Teil seiner Einnahmen.

Währungsschwankungen: Bei internationaler Geschäftstätigkeit können Wechselkursänderungen den Cashflow positiv oder negativ beeinflussen.

5 Tipps zum Optimieren des Cashflow

Das Erreichen eines positiven Cashflows sollte immer ein zentrales Ziel sein. Es gibt zahlreiche Ansätze, wie Sie die Cashflow-Situation Ihres Unternehmens verbessern können. Folgende Massnahmen bieten vielfältige Möglichkeiten, um die finanzielle Gesundheit Ihres Unternehmens dauerhaft zu sichern und zu verbessern:

Hier sind fünf zentrale Massnahmen zur Optimierung des Cashflows Ihres Unternehmens:

Effiziente Kostenkontrolle: Stellen Sie sicher, dass Sie Ihre Ausgaben regelmäßig überprüfen und unnötige Kosten reduzieren, um den Cashflow zu verbessern.

Proaktives Forderungsmanagement: Beschleunigen Sie den Zahlungsfluss durch sofortiges Ausstellen von Rechnungen, klare Zahlungsbedingungen und aktives Management offener Forderungen.

Umsatzsteigerung: Steigern Sie den Umsatz durch effektive Marketingstrategien, Produktinnovationen und die Erschließung neuer Märkte.

Optimierung der Lieferantenbeziehungen: Verhandeln Sie bessere Zahlungskonditionen mit Ihren Lieferanten, um Ihren Cashflow flexibler zu gestalten.

Stetige Cashflow-Überwachung: Halten Sie Ihren Cashflow durch kontinuierliches Monitoring im Auge und ergreifen Sie frühzeitig Maßnahmen gegen finanzielle Engpässe.

Einfaches Cashflow - Management mit pebe Live

Mit pebe Live vermeiden Sie den finanziellen Blindflug und haben Ihre Einnahmen und Ausgaben voll im Griff. In Ihrem pebe Live Dashboard sind wichtige Analysen zu jeder Zeit für Sie einsehbar – dies ermöglicht ein schnelles und einfaches Treffen von finanziellen Entscheidungen. Durch die nahtlose Zusammenarbeit mit unserem Partner moneykey können Sie bei Bedarf Zugriff auf ein erweitertes Finanzmanagement in Echtzeit haben.

Fazit

Zusammenfassend lässt sich sagen, dass ein solides Verständnis des Cashflows entscheidend für den Erfolg jedes Unternehmens ist. Durch effektives Cashflow-Management können Unternehmen nicht nur ihre Zahlungsfähigkeit sichern, sondern auch strategisch in Wachstum und Innovation investieren. Wie wir gesehen haben, ermöglicht es die genaue Analyse des Cashflows, Engpässe frühzeitig zu erkennen und entsprechend gegenzusteuern. Letztlich ist der Cashflow ein unerlässliches Werkzeug für die finanzielle Gesundheit und das langfristige Wachstum eines Unternehmens. Es empfiehlt sich, stets proaktiv Maßnahmen zur Verbesserung des Cashflows zu ergreifen und dabei moderne Tools und Techniken einzusetzen, um den Anforderungen eines dynamischen Marktes gerecht zu werden.

Verschiedene Cashflow-Arten und Berechnungsmethoden bieten Einblicke in die Liquidität und Wettbewerbsfähigkeit eines Unternehmens. Die korrekte Methode hängt davon ab, welche finanziellen Aspekte hervorgehoben werden sollen.

Der operative Cashflow gibt Aufschluss über die Geldflüsse aus der Geschäftstätigkeit, kann jedoch durch einmalige Einnahmen wie Fördergelder oder hohe Investitionen verzerrt sein, was zu einem irreführenden Bild der finanziellen Gesundheit eines Unternehmens führen kann. Um ein vollständiges Bild zu erhalten, empfiehlt es sich, drei verschiedene Arten von Cashflow-Berechnungen durchzuführen: operativ, aus Investitionstätigkeit und aus Finanzierungstätigkeit.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Seit +10 Jahren ist Philipp Smolarz als Unternehmer in der Softwarebranche tätig. Seine Fachkenntnisse in der Buchhaltungsbranche fundieren auf die langjährige Praxiserfahrung in leitender Position.