Was ist das Anlagevermögen in der Bilanz?

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Das Anlagevermögen umfasst langfristig genutzte Vermögenswerte wie Maschinen, Gebäude oder Patente. Es bleibt dauerhaft im Unternehmen und bildet die Basis für nachhaltiges Wirtschaften. Der Artikel zeigt auf, welche Arten es gibt, wie es abgeschrieben wird und worin der Unterschied zum Umlaufvermögen liegt.

Definition: Was ist das Anlagevermögen?

Als Anlagevermögen gelten alle Vermögenswerte, die ein Unternehmen langfristig behält und nutzt, etwa für die Produktion, Verwaltung oder Dienstleistungserbringung. Dazu zählen unter anderem Immobilien, Maschinen, Fahrzeuge oder immaterielle Güter wie Lizenzen.

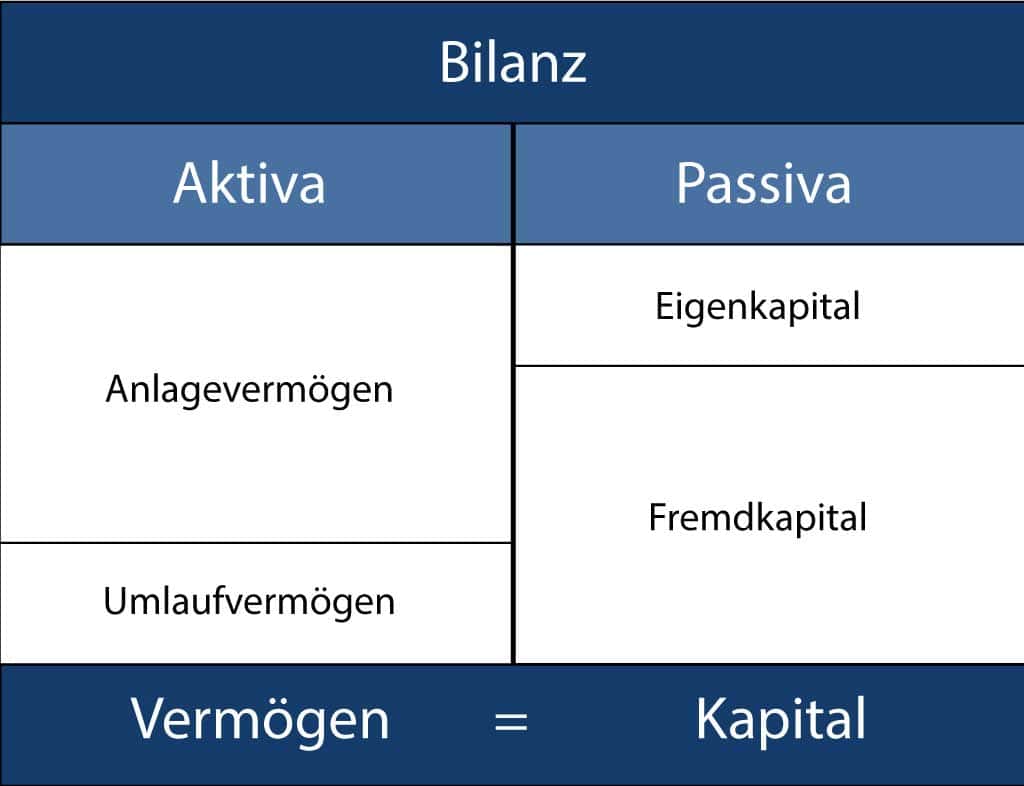

Im Gegensatz zu Waren oder Rohstoffen sind diese Werte nicht für den Weiterverkauf bestimmt, sondern verbleiben über mehrere Jahre im Betrieb. In der Bilanz erscheinen sie auf der Aktivseite (Aktiva) und werden nach geltendem Schweizer Recht erfasst und über ihre Nutzungsdauer abgeschrieben. Ihr wirtschaftlicher Nutzen zeigt sich nicht im Verkauf, sondern in der fortlaufenden Nutzung.

Das Rechnungsprogramm für Kleinunternehmen!

Professionelle QR-Rechnungen in Rekordzeit. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Welche Bestandteile zählen zum Anlagevermögen? Überblick über die Kategorien und Beispiele

Das Anlagevermögen eines Unternehmens unterteilt sich in drei Kategorien: physische Güter, immaterielle Werte und langfristige Finanzbeteiligungen.

1. Sachanlagen

Umfassen greifbare Mittel wie Gebäude, Maschinen oder Fahrzeuge, die mindestens ein Jahr im Unternehmen verbleiben und laufend genutzt werden. Ihre Wertminderung wird systematisch über Abschreibungen erfasst.

2. Immaterielle Anlagen

Beinhalten Rechte und geistiges Eigentum – darunter Patente, Marken oder Software. Auch diese Werte verlieren mit der Zeit an wirtschaftlicher Relevanz, was buchhalterisch berücksichtigt wird.

3. Finanzanlagen

Sind langfristige Kapitalbindungen, etwa Beteiligungen, Aktien oder interne Darlehen. Sie dienen Erträgen oder strategischen Investitionen und schwanken im Wert – was entsprechende Bewertungen erforderlich macht.

Erfasst wird das Anlagevermögen auf der Aktivseite der Bilanz, als Grundlage für stabile Unternehmensstrukturen.

Zur Ermittlung des gesamten Anlagevermögens werden diese drei Bestandteile addiert:

🔍 Berechnungsformel Anlagevermögen:

Sachanlagen + immaterielle Anlagen + Finanzanlagen = Anlagevermögen.

Was ist der Unterschied zwischen Anlagevermögen und Umlaufvermögen?

In der Bilanz unterscheidet man zwei zentrale Vermögensarten: das kurzzeitig verfügbare Umlaufvermögen und das auf längere Sicht eingesetzte Anlagevermögen. Der entscheidende Unterschied liegt in der Dauer der Nutzung sowie der Umwandlung in liquide Mittel.

Umlaufvermögen beinhaltet alle Werte, die innerhalb eines Jahres verbraucht oder veräußert werden, etwa Bargeld, offene Kundenforderungen oder Lagerbestände.

Anlagevermögen dagegen besteht aus Ressourcen, die dem Unternehmen über Jahre hinweg zur Verfügung stehen – zum Beispiel Maschinen, Grundstücke oder geistiges Eigentum.

Ob ein Vermögensgegenstand als kurzfristig oder langfristig gilt, hängt nicht allein von seiner Art ab, sondern davon, wie er konkret im Unternehmen eingesetzt wird. Ein Tisch kann je nach Nutzung entweder Lagerbestand oder Betriebsausstattung sein.

Bei der Bilanzierung gilt: Einmal klassifiziert, bleibt ein Vermögenswert seiner Kategorie zugeordnet – es sei denn, der betriebliche Einsatzzweck ändert sich. Auch bei Finanzanlagen entscheidet die geplante Haltedauer über ihre Einordnung.

Unterscheidung: Vermögenswerte mit und ohne Wertverzehr im Anlagevermögen

Innerhalb des Anlagevermögens unterscheidet man zusätzlich zwischen Vermögenswerten, die einem Wertverlust unterliegen, und solchen, die weitgehend wertbeständig bleiben.

Abnutzbares Anlagevermögen

Umfasst alle physischen Güter, die im Laufe der Zeit durch Nutzung oder Alterung an Wert verlieren. Dazu zählen unter anderem Produktionsmaschinen, Firmenfahrzeuge oder technische Geräte. Um diesen Wertverlust buchhalterisch zu erfassen, kommen regelmäßige Abschreibungen zum Einsatz.

Nicht abnutzbares Anlagevermögen

Bleibt in der Regel über Jahre hinweg wertstabil. Typische Beispiele sind Grundstücke oder langfristig gehaltene, stabile Finanzanlagen. Da hier kein planmäßiger Wertverzehr vorliegt, sind nur außerordentliche Abschreibungen zulässig – etwa bei unerwarteten Wertverlusten.

Sowohl Anlage- als auch Umlaufvermögen sind Teil des Gesamtvermögens eines Unternehmens und finden sich auf der Aktivseite der Bilanz. Während das Anlagevermögen auf dauerhafte betriebliche Nutzung ausgerichtet ist, umfasst das Umlaufvermögen kurzfristig eingesetzte Güter und Forderungen, die rasch zu Geld gemacht werden können. Die systematische Erfassung aller Anlagengüter erfolgt über die Anlagenbuchhaltung.

Anlagevermögen in der Bilanzanalyse

In der Bilanzanalyse wird das Anlagevermögen als Teil der Aktivseite erfasst. Seine Bewertung richtet sich nach den ursprünglichen Investitionskosten – entweder den Ausgaben für den Erwerb oder den Aufwendungen bei eigener Herstellung.

Beim Kauf eines Vermögensgegenstandes zählen neben dem reinen Kaufpreis auch zusätzliche Ausgaben wie Transport, Versicherung oder Einbau zu den Gesamtkosten. Ermäßigungen wie Rabatte werden dabei abgezogen.

Wird das Wirtschaftsgut im Unternehmen selbst gefertigt, fließen alle relevanten Material- und Personalkosten in die Bewertung ein. Über die Jahre wird der Buchwert durch regelmäßige Abschreibungen angepasst, um den tatsächlichen Werteverzehr abzubilden.

Jetzt pebe Live kostenlos und unverbindlich testen

- Professionelle QR-Rechnungen in Rekordzeit

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.

Weitere Artikel