Umlaufvermögen – Definition, Beispiel & Berechnung

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Wenn dein Unternehmen gesetzlich dazu verpflichtet ist, eine Erfolgsrechnung zu führen, musst du dich an die im Schweizer Obligationenrecht (Art. 959b OR) festgelegten Mindestanforderungen halten. Für die inhaltliche Struktur stehen dir zwei zulässige Vorgehensweisen offen:

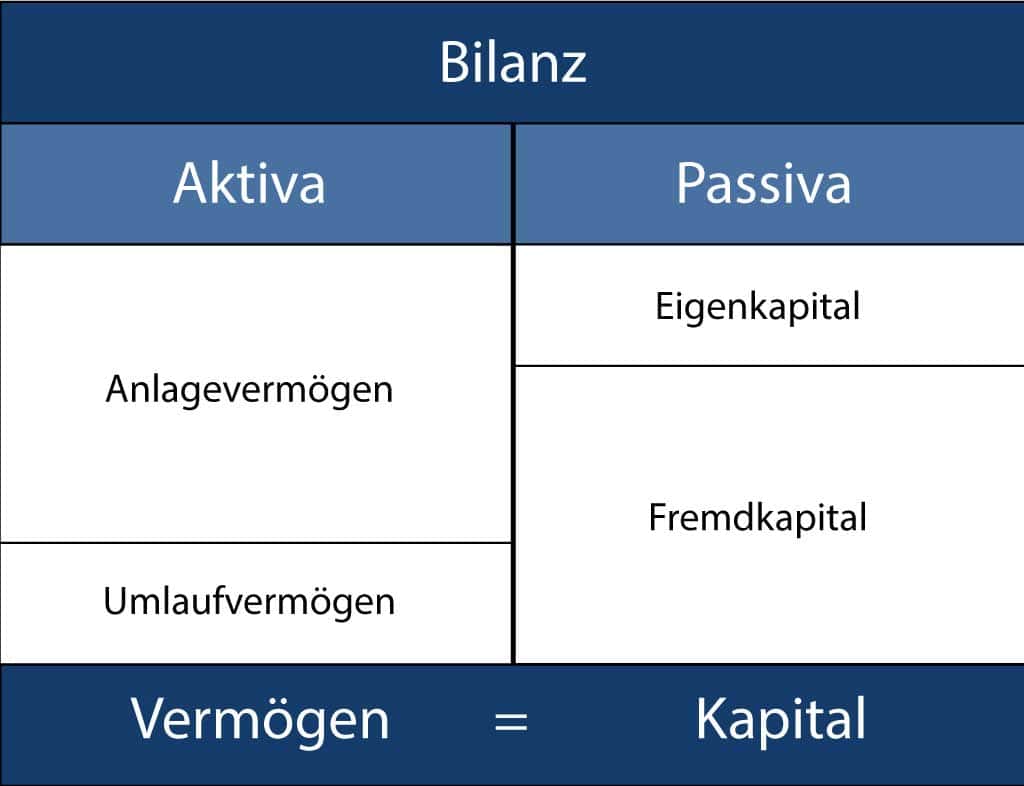

Das Umlaufvermögen umfasst alle kurzfristig verfügbaren Mittel eines Unternehmens, die sich im Rahmen des Tagesgeschäfts rasch in Geld umwandeln lassen, zum Beispiel durch den Verkauf von Waren oder das Einziehen offener Forderungen. Es gehört zur Aktivseite der Bilanz und spiegelt die finanzielle Beweglichkeit eines Unternehmens wider.

In diesem Beitrag bekommst du einen Überblick darüber, was genau zum Umlaufvermögen zählt, wie es sich bilanziell einordnet und wie sich sein Wert ermitteln lässt.

Definition: Was ist das Umlaufvermögen?

Unter das Umlaufvermögen fallen sämtliche Vermögenswerte eines Unternehmens, die kurzfristig verfügbar sind und nicht dauerhaft im Betrieb verbleiben. Diese Positionen können innerhalb von zwölf Monaten, etwa durch Zahlungseingänge oder Verkäufe, in liquide Mittel überführt werden (gemäss OR Art. 959). Typische Bestandteile sind unter anderem Kassenbestände, offene Kundenrechnungen und Lagerbestände.

Das Rechnungsprogramm für Kleinunternehmen!

Professionelle QR-Rechnungen in Rekordzeit. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

Unterschied zwischen Umlauf- und Anlagevermögen

Im Rechnungswesen wird zwischen Umlauf- und Anlagevermögen anhand ihrer Verwendungsdauer unterschieden.

Laut dem Schweizer Kontenrahmen KMU zählen all jene Aktiven zum Umlaufvermögen, die innerhalb eines Jahres nach dem Bilanzstichtag oder während des regulären Geschäftszyklus in liquide Mittel umgewandelt oder genutzt werden.

Demgegenüber steht das Anlagevermögen: Es umfasst Vermögenswerte wie Immobilien, Maschinen oder Fahrzeuge, die dem Unternehmen langfristig zur Verfügung stehen und nicht für den kurzfristigen Verkauf bestimmt sind.

Während das Umlaufvermögen vor allem dazu dient, die kurzfristige Zahlungsfähigkeit zu sichern, unterstützt das Anlagevermögen den Betrieb auf lange Sicht. Zusammengenommen ergeben beide Vermögensarten das Gesamtvermögen eines Unternehmens:

Gesamtvermögen = Umlaufvermögen + Anlagevermögen

Wie lässt sich das Umlaufvermögen ermitteln?

Um das Umlaufvermögen zu berechnen, werden alle kurzfristig nutzbaren Vermögenswerte eines Unternehmens zusammengezählt. Dazu gehören neben den Liquiden Mitteln unter anderem:

Zahlungsmittel wie Bargeld und Bankguthaben

Forderungen aus Lieferungen und Leistungen aus dem laufenden Geschäft

Lagerbestände, z. B. Rohmaterialien, Halbfabrikate oder fertige Produkte

Weitere kurzfristige Aktiven, etwa kurzfristige Wertpapiere oder Forderungen gegenüber Dritten

🔍 Berechnungsformel:

Umlaufvermögen = Liquide Mittel + Forderungen + Vorräte + übrige kurzfristige Aktiven

Der ermittelte Betrag zeigt, wie viel kurzfristig einsetzbares Kapital dem Unternehmen zur Verfügung steht, um laufende Ausgaben und Verbindlichkeiten zu decken.

Was ist im Umlaufvermögen enthalten?

Das Umlaufvermögen besteht aus Vermögensbestandteilen, die innerhalb eines Jahres voraussichtlich in Geld umgewandelt oder verbraucht werden. Gemäss Art. 958d Abs. 1 OR umfasst die gesetzlich vorgeschriebene Mindestgliederung folgende Positionen:

Liquide Mittel und rasch verfügbare Wertpapiere: Hierzu zählen Kassenbestände, Bankguthaben und börsennotierte Anlagen, die schnell verkauft werden können. Sie sichern die unmittelbare Liquidität.

Forderungen aus Lieferung und Leistung: Wenn Waren geliefert oder Dienstleistungen erbracht wurden, aber die Zahlung noch aussteht, entstehen Forderungen aus Lieferungen und Leistungen. Ein effizientes Inkasso trägt zur Liquiditätssicherung bei.

Weitere kurzfristige Forderungen: Dazu gehören beispielsweise Forderungen gegenüber dem Staat (z. B. Mehrwertsteuer-Guthaben) oder gegenüber verbundenen Unternehmen.

Lagerbestände und unfertige Leistungen: Ob Rohmaterialien, angefangene Produkte oder fertige Erzeugnisse – sie zählen alle zu den Vorräten und sollen über Verkauf oder Verarbeitung zu Einnahmen führen.

Transitorische Aktiven (aktive Rechnungsabgrenzungen): Diese Posten betreffen im Voraus geleistete Zahlungen, die wirtschaftlich erst im nächsten Geschäftsjahr wirksam werden – etwa vorausbezahlte Versicherungsprämien oder Mieten.

Umlaufvermögen im Rechnungswesen nach Schweizer Kontenrahmen KMU

Im Schweizer Kontenrahmen für KMU wird das Umlaufvermögen klar strukturiert und unterscheidet sich nur leicht von der gesetzlichen Mindestgliederung. Auffällig ist insbesondere die separate Ausweisung von flüssigen Mitteln und kurzfristig gehaltenen, börsennotierten Vermögenswerten.

Die Standardgliederung sieht folgende Hauptpositionen vor:

100 – Flüssige Mittel: Dazu zählen Bargeld, Bankkonten und Postguthaben.

106 – Börsengehandelte, kurzfristige Vermögenswerte: Diese Position umfasst kurzfristig gehaltene Aktien oder vergleichbare liquide Anlagen.

110 – Debitoren aus Lieferungen und Leistungen: Offene Rechnungen von Kunden, die noch nicht beglichen wurden.

114 – Sonstige kurzfristige Forderungen: Weitere Ansprüche, beispielsweise gegenüber Behörden oder Dritten.

120 – Lagerbestände und noch nicht abgerechnete Leistungen: Umfasst Waren, Rohstoffe und Leistungen, die noch nicht fakturiert wurden.

130 – Transitorische Aktiven: Vorauszahlungen, die wirtschaftlich ins nächste Geschäftsjahr fallen, wie bezahlte Mieten oder Versicherungen.

Was ist das Nettoumlaufvermögen?

Das Nettoumlaufvermögen ergibt sich aus dem Abzug des kurzfristigen Fremdkapitals vom gesamten Umlaufvermögen. Es zeigt auf, welcher Teil der kurzfristigen Vermögenswerte tatsächlich zur freien Verfügung steht, um den laufenden Geschäftsbetrieb zu finanzieren. Damit ist es ein wichtiger Indikator für die kurzfristige Zahlungsfähigkeit und finanzielle Stabilität eines Unternehmens.

Insbesondere bei Unternehmensverkäufen im KMU-Bereich wird das Nettoumlaufvermögen häufig auf null gesetzt. Dieser Umstand sollte bei der Unternehmensbewertung unbedingt berücksichtigt werden, da er Einfluss auf den Kaufpreis hat.

Beispiel Nettoumlaufvermögen

Ein kleiner Produktionsbetrieb weist folgende Werte aus:

Umlaufvermögen: CHF 420’000

Kurzfristige Verbindlichkeiten: CHF 180’000

Liquide Mittel (Kasse und Bank): CHF 90’000

Berechnung:

Nettoumlaufvermögen = CHF 420’000 – CHF 180’000 – CHF 90’000 = CHF 150’000

Das Unternehmen verfügt somit über CHF 150’000 an kurzfristigem Kapital, das zur Deckung laufender Betriebsausgaben eingesetzt werden kann – beispielsweise für Materialeinkäufe, Löhne oder offene Lieferantenrechnungen.

Einordnung des Umlaufvermögens innerhalb der Bilanz

In der Unternehmensbilanz findet sich das Umlaufvermögen auf der linken Seite unter den Aktiven. Es gibt Aufschluss darüber, welche kurzfristig verfügbaren Mittel dem Unternehmen zur Verfügung stehen, um laufende Verpflichtungen fristgerecht zu erfüllen.

Umlaufvermögen im Griff – mit pebe Live

Mit pebe Live hast du dein Umlaufvermögen jederzeit übersichtlich im Blick – inklusive aller relevanten Finanzkennzahlen, die für deine kurzfristige Liquidität entscheidend sind. Die Software unterstützt dich dabei, fundierte Liquiditätsplanungen zu erstellen und dein Umlaufvermögen gezielt zu steuern – für mehr Sicherheit und Effizienz im Tagesgeschäft.

Jetzt pebe Live kostenlos & unverbindlich testen

- Professionelle QR-Rechnungen in Rekordzeit

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.

Weitere Artikel