13. Monatslohn berechnen: Anspruch, Sonderfälle & konkrete Beispiele

- Zuletzt aktualisiert:

- Autor: pebe Live

Für viele Mitarbeitende ist der 13. Monatslohn eine willkommene Zusatzvergütung – für Arbeitgeber ist die Berechnung 13. Monatslohn hingegen eine wiederkehrende Personalfrage mit rechtlichen, finanziellen und organisatorischen Aspekten. Wann besteht überhaupt ein Anspruch? Wie wird der Betrag berechnet? Und wie geht man mit Sonderfällen wie Krankheit, Teilzeitarbeit oder Kündigung um?

In diesem Beitrag zeigen wir Ihnen, worauf es als Arbeitgeber bei der Regelung und Berechnung des 13. Monatslohns ankommt – inklusive konkreten Rechenbeispielen und Tipps für den Arbeitsvertrag.

Was ist der 13. Monatslohn – und worin liegt der Unterschied zur Gratifikation?

Der 13. Monatslohn ist eine vertraglich vereinbarte Sondervergütung, die zusätzlich zum vereinbarten Jahreslohn ausbezahlt wird. Er ist nicht gesetzlich vorgeschrieben, sondern basiert auf einer Vereinbarung im:

Arbeitsvertrag

Personal- bzw. Lohnreglement

oder einem Gesamtarbeitsvertrag (GAV)

Abgrenzung zur Gratifikation:

13. Monatslohn: Fester Bestandteil des Lohnsystems, unabhängig vom Geschäftserfolg oder individueller Leistung.

Gratifikation / Bonus: Freiwillige Sonderzahlung, die an Bedingungen geknüpft werden kann – z. B. gute Leistungen oder ein erfolgreiches Geschäftsjahr.

Wichtig: Wenn ein Unternehmen über mehrere Jahre hinweg vorbehaltlos eine Sonderzahlung in gleicher Höhe leistet, kann dies automatisch einen verbindlichen Anspruch begründen – auch ohne schriftliche Regelung.

Das Lohnprogramm für Kleinunternehmen!

Professionelle Lohnabrechnungen in Rekordzeit. Garantiert einfach zu bedienen.

100% kostenfrei ausprobieren!

Keine Kreditkarte nötig. Keine versteckten Kosten.

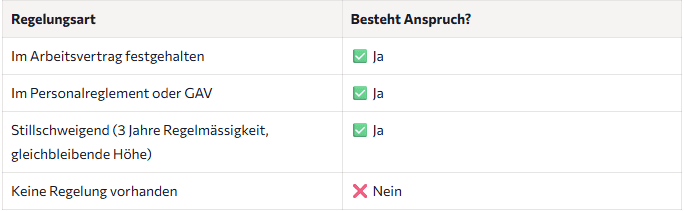

Besteht ein gesetzlicher Anspruch auf den 13. Monatslohn in der Schweiz?

Nur wenn der 13. Monatslohn ausdrücklich oder stillschweigend vereinbart wurde, entsteht ein rechtlicher Anspruch. Eine stillschweigende Vereinbarung gilt dann als gegeben, wenn Sie:

während mindestens drei Jahren,

aus gleichem Anlass,

in gleichbleibender Höhe,

ohne Vorbehalt ausbezahlt wurde.

In diesem Fall wird aus einer ursprünglich freiwilligen Zahlung ein Lohnbestandteil – und somit rechtlich verbindlich.

Wann und wie Sie den 13. Monatslohn regeln sollten

Damit Klarheit besteht – intern wie extern –, empfiehlt es sich, den 13. Monatslohn klar und transparent im Arbeitsvertrag oder im Reglement zu definieren, z. B.:

„Dem Arbeitnehmer wird zusätzlich zum vertraglich vereinbarten Monatslohn ein 13. Monatslohn in Höhe von 1/12 des im Kalenderjahr bezogenen Bruttolohns gewährt. Die Auszahlung erfolgt jeweils mit dem Dezemberlohn.“

Weitere sinnvolle Regelungen:

Auszahlung bei Teilzeitanstellung oder unterjährigem Eintritt: pro rata temporis

Auszahlung bei Austritt: mit der letzten Lohnabrechnung

Kombinationen möglich: z. B. hälftige Auszahlung im Juni und Dezember

So berechnest du den 13. Monatslohn korrekt: Formel & Beispiele

Laut L-GAV ist die Basis für die Berechnung der durchschnittliche monatliche Bruttolohn im Berechnungszeitraum. Der 13. Monatslohn kann dabei zusammen mit dem normalen Gehalt überwiesen werden, oder als separate Sonderzahlung.

Die gängigste Formel lautet:

Jahresbruttolohn ÷ 12 = 13. Monatslohn

Beispiel:

Ein Berechnungsbeispiel mit Fix-Lohn für das ganze Jahr

- Betriebszugehörigkeit: Januar –

Dezember - Monatslohn brutto: CHF 5’000

- Jahresbruttolohn: CHF 60’000

- 1/12 Jahresbruttolohn: CHF 5’000

= 13. Monatslohn mit Auszahlung im Dezember

Rechenbeispiele für Sonderfälle

1. Berechnungsbeispiel Fix-Lohn für ein unvollständiges Jahr

- Betriebszugehörigkeit: Januar –

Juni - Monatslohn brutto: CHF 5’000

- Jahresbruttolohn: CHF 30’000

- 1/12 Jahresbruttolohn: CHF 2’500

= 13. Monatslohn mit Auszahlung im Juni

2. Berechnungsbeispiel Stundenlohn für ein ganzes Jahr

- Betriebszugehörigkeit: Januar –

Dezember - Stundenlohn brutto: CHF 21.00

- Geleistete Arbeitsstunden:

- Januar: 152 h

- Februar: 140 h

- März: 150 h

- April: 150 h

- Mai: 158 h

- Juni: 130 h

- Juli: 150 h

- August: 160 h

- September: 150 h

- Oktober: 160 h

- November: 130 h

- Dezember: 100 h

- Gesamt: 1’730 h x CHF 21.00 =

CHF 36’330 - Jahresbruttolohn: CHF 36’330

- 1/12 Jahresbruttolohn: CHF

3’027.50 = 13. Monatslohn mit Auszahlung im Dezember

3. Berechnungsbeispiel Stundenlohn für unvollständiges Jahr

- Betriebszugehörigkeit: Januar –

Juni - Stundenlohn brutto: CHF 21.00

- Geleistete Arbeitsstunden:

- Januar: 152 h

- Februar: 140 h

- März: 150 h

- April: 150 h

- Mai: 158 h

- Juni: 130 h

- Gesamt: 880 h x CHF 21.00 = CHF

18’480 - Jahresbruttolohn: CHF 18’480

- 1/12 Jahresbruttolohn: CHF 1’540

= 13. Monatslohn mit Auszahlung im Juni

In vielen Verträgen liest man, dass bei Stundenlöhner*innen der 13. Monatslohn statt 1/12 mit 8.33% berechnet wird, was unterm Strich auf dasselbe hinausläuft.

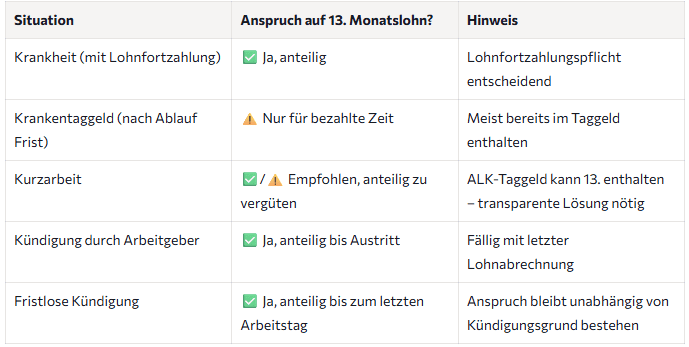

Wie wirkt sich Krankheit, Kurzarbeit oder Kündigung auf den 13. Monatslohn aus?

Krankheit:

Fällt ein Mitarbeitender krankheitsbedingt aus, richtet sich der Anspruch auf den 13. Monatslohn nach der gesetzlichen oder vertraglich vereinbarten Lohnfortzahlung. Wenn Krankentaggeld bezogen wird, ist der 13. Monatslohn dort in der Regel bereits enthalten.

Kurzarbeit:

In der Kurzarbeit entfällt zwar ein Teil des Lohnes, jedoch nicht automatisch der Anspruch auf den 13. Monatslohn. Arbeitgeber sollten hier prüfen, ob der ausbezahlte Anteil anteilig berücksichtigt wird – wir empfehlen, auch während Kurzarbeit eine faire und transparente Regelung zu treffen.

Kündigung:

Auch bei einer Kündigung – ob ordentlich oder fristlos – ist der 13. Monatslohn anteilig bis zum Austrittsdatum geschuldet und muss mit der letzten Lohnabrechnung ausbezahlt werden.

Zeitpunkt der Auszahlung: Wann ist der 13. Monatslohn fällig?

Der Zeitpunkt der Auszahlung kann individuell geregelt werden, üblich sind:

einmal jährlich im Dezember

oder hälftig im Juni und Dezember

Auch eine monatliche Integration in den Monatslohn ist möglich, sollte aber klar ersichtlich deklariert werden.

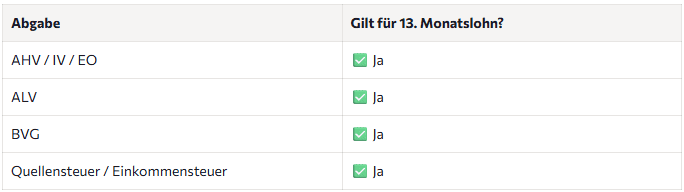

Versteuerung & Sozialabgaben: Was gilt?

Der 13. Monatslohn gilt lohnsteuerrechtlich als regulärer Lohnbestandteil. Er ist:

AHV-, ALV-, BVG- und NBUV-pflichtig

auf dem Lohnausweis als Teil des Bruttolohnes auszuweisen

voll einkommenssteuerpflichtig

Für die Steuerbehörden ist einzig die Höhe des Gesamteinkommens relevant – nicht, wie viele einzelne Auszahlungen pro Jahr erfolgen.

Kann der 13. Monatslohn gekürzt oder gestrichen werden?

Wurde der 13. Monatslohn vereinbart (schriftlich oder stillschweigend), kann dieser nur durch:

vertragliche Neuregelung im gegenseitigen Einverständnis

oder durch eine Änderungskündigung

geändert oder gestrichen werden. Achten Sie daher darauf, klar zwischen freiwilliger Gratifikation und vertraglich geschuldetem 13. Monatslohn zu unterscheiden – insbesondere bei Änderungen Ihrer Lohnpolitik.

Checkliste: So schaffen Sie als Arbeitgeber Rechtssicherheit

✅ Klare Regelung im Arbeitsvertrag oder Reglement

✅ Differenzierung zwischen Gratifikation und 13. Monatslohn

✅ Transparente Kommunikation bei Sonderfällen

✅ Einhaltung arbeitsrechtlicher Vorgaben bei Kürzungen

✅ Korrekte Lohnabrechnung inkl. Steuer & Sozialabgaben

Lohnabrechnung erstellen mit pebe Live – 13. Monatslohn inklusive

Mit der Buchhaltungssoftware pebe Live erstellst du Lohnabrechnungen effizient, gesetzeskonform und inklusive aller relevanten Bestandteile – natürlich auch dem 13. Monatslohn. Die Berechnung erfolgt automatisch auf Basis der erfassten Lohndaten, und Sonderfälle wie Teilzeit, Eintritt oder Austritt im Jahr werden korrekt anteilig berücksichtigt.

Jetzt pebe Live kostenlos und unverbindlich testen

- Professionelle Lohnabrechnung in Rekordzeit

- Garantiert einfach zu bedienen

- Zuverlässiger und freundlicher Support

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.