Kontenplan und Kontenrahmen – Aufbau und Nutzen

- Zuletzt aktualisiert:

- Autor: Martin Steinbrecher

Eine ordnungsgemäße Buchführung zählt zum Einmaleins der Unternehmensführung, denn nur so lässt sich ablesen, ob das Unternehmen auch tatsächlich wirtschaftlichen Erfolg hat. Eine wichtige Rolle in der Buchhaltung von KMUs spielt der sogenannte Kontenplan. Ist dieser optimal an das jeweilige Geschäftsmodell angepasst, können Sie spannende Aussagen über den künftigen Geschäftsverlauf treffen. Dritte können sich zudem rasch einen Überblick über die finanzielle Lage der Firma verschaffen.

Beim Kontenplan handelt es sich um eine Liste aller in der Buchhaltung potenziell verwendeten Buchhaltungs-Konten. Wer verschiedene Monats- und Jahresabschlüsse miteinander vergleichen will, sollte seine Buchhaltung angemessen organisieren und sich gleichzeitig am Kontenplan orientieren.

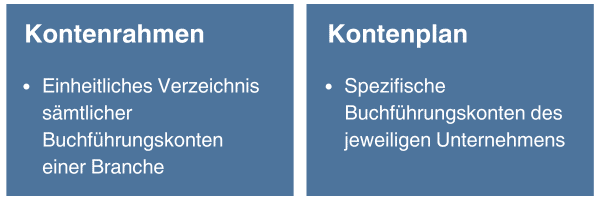

Kontenplan vs. Kontenrahmen

Der Kontenplan ist ein wesentlicher Bestandteil der doppelten Buchführung. Dabei handelt es sich um ein Verzeichnis, in dem die Konten von KMUs festgehalten werden. Dieser Kontenplan erfasst alle buchhalterisch relevanten Konten des jeweiligen Unternehmens im Kontenrahmen. Der Kontenplan lässt sich individualisieren, um den Bedürfnissen der Buchenden zu entsprechen. Allerdings müssen Buchende darauf achten, die Vorgaben des genutzten Kontenrahmens einzuhalten. Nach Bedarf können die im Kontenrahmen enthaltenen Kategorien weiter aufgegliedert werden.

Merke: Ein Kontenrahmen ist also ein einheitliches Verzeichnis sämtlicher Buchführungskonten für eine Branche, während Kontenpläne die Buchführungskonten des jeweiligen Unternehmens festhalten. Der Kontenplan ermöglicht den Vergleich verschiedener Monats- und Jahresabschlüsse, während der Kontenrahmen den Vergleich mit anderen Unternehmen desselben Wirtschaftszweiges ermöglicht.

Wie ist ein Schweizer Kontenrahmen KMU aufgebaut?

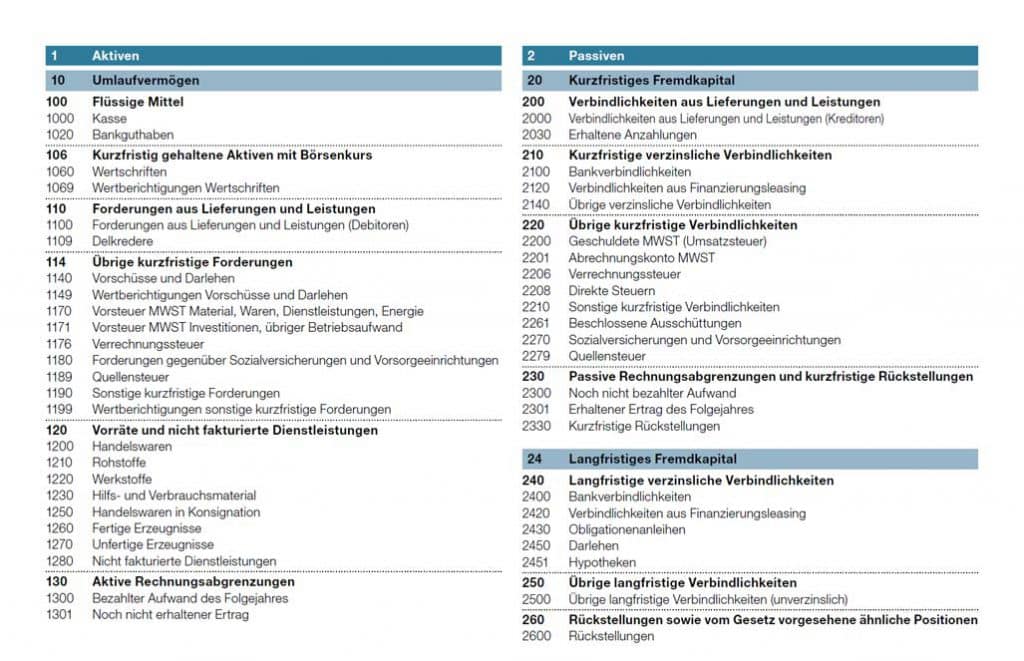

In der Schweiz gibt es den offiziellen KMU Kontenrahmen. Dieser besteht aus insgesamt neun Kontenklassen, verschiedenen Kontenhauptgruppen sowie Kontengruppen. Die einzelnen Konten im KMU sind ein weiterer wesentlicher Bestandteil und bestehen jeweils aus vier Ziffern. Der Kontenrahmen ist nach dem Abschlussgliederungsprinzip aufgebaut und schafft die Grundlage für die Bilanz und die Erfolgsrechnung eines Unternehmens. Mit diesem Aufbau unterscheidet sich der Schweizer Kontenrahmen etwas vom Aufbau in anderen Ländern wie Deutschland oder Österreich.

In der Buchhaltung haben sich also je nach Land verschiedene Kontenrahmen etabliert. Im Kontenplan finden darüber hinaus Individualisierungen statt. Wie der jeweilige Kontenplan einer Firma aussieht, hängt stark vom Geschäftszweig und den Bedürfnissen des Betriebs ab. In KMU werden deshalb auch besondere Ansprüche an den Kontenplan gestellt.

Zum Standard-Werk für kleine und mittlere Unternehmen gehört der Schweizer KMU Kontenrahmen von Sterchi, Mattle und Helbling. Die überarbeite Version aus dem Jahr 2013 ist hier verfügbar. Dieser Standard bietet eine übersichtliche und einheitliche Finanzstruktur. Das ist ein grosser Vorteil für alle Beteiligten und sorgt für maximale Transparenz. Im Gegensatz zum Schweizer KMU kommt der alte Kontenrahmen von Prof. Käfer immer seltener zum Einsatz. Das liegt daran, dass dieser sich nicht mehr an den aktuellen gesetzlichen Rahmenbedingungen orientiert.

Die offizielle Schulversion eines Schweizer Kontenrahmen KMU als Vorlage steht dir ausserdem hier als Download zur Verfügung (Quelle: KMU-Admin).

Den Kontenplan an die Rechtsform anpassen

Für jede Unternehmensform existiert ein spezifischer Kontenplan, unabhängig davon, ob es sich um ein Einzelunternehmen, eine Personengesellschaft oder eine Kapitalgesellschaft handelt.

Einzelunternehmen: Hier spiegelt der Kontenplan üblicherweise Einnahmen und Ausgaben sowie den Gewinn oder Verlust wider.

Personengesellschaften: Bei diesen umfasst der Kontenplan zusätzlich zu Einnahmen und Ausgaben die Kapitaleinlagen und -entnahmen der Gesellschafter sowie deren individuelle Gewinne oder Verluste.

Juristische Personen: In Rechtsformen wie der GmbH oder AG ist der Kontenplan detaillierter gestaltet. Er enthält spezielle Konten für Reserven und den Jahresgewinn oder -verlust.

Grundlagen eines Kontenplans

Klassen 1 und 2: Bilanzkonten

Diese Konten zeigen, wie ein Unternehmen finanziert ist und wie es seine Vermögenswerte nutzt. Aktiva und Passiva müssen in der Bilanz stets gleich hoch sein, um ein ausgeglichenes Ergebnis zu erzielen.

Die Aktiva umfassen das Anlagevermögen, wie Beteiligungen und mobile Sachanlagen, und das Umlaufvermögen, welches flüssige Mittel und Forderungen aus Lieferungen und Leistungen beinhaltet. Das Umlaufvermögen ist schnell liquidierbar und dient zur Deckung kurzfristiger Verbindlichkeiten, während das Anlagevermögen langfristige Investitionen darstellt, die das Unternehmenswachstum fördern.

Passiva zeigen auf, was ein Unternehmen schuldet, aufgeteilt in Fremd- und Eigenkapital. Kurzfristiges Fremdkapital bezieht sich auf Verbindlichkeiten, die innerhalb eines Jahres beglichen werden müssen, wie offene Rechnungen oder kurzfristige Kredite. Langfristiges Fremdkapital umfasst Verbindlichkeiten, die langfristig zurückgezahlt werden, typischerweise für grössere Anschaffungen.

Klassen 3 bis 9: Erfolgskonten

Diese Klassen erfassen alle Erträge und Aufwendungen eines Geschäftsjahres und bieten eine umfassende Perspektive auf die finanzielle Lage und die wichtigsten finanziellen Aktivitäten eines Unternehmens.

Klasse 3: Betrieblicher Ertrag enthält alle Einnahmen aus dem Verkauf von Produkten, Dienstleistungen und anderen betrieblichen Aktivitäten.

Klasse 4: Aufwendungen für Material, Handelswaren und Energie zeigen die Kosten für die benötigten Rohstoffe und Energie.

Klasse 5: Personalaufwand umfasst Löhne, Gehälter und Sozialversicherungsbeiträge.

Klasse 6: Weitere betriebliche Aufwendungen wie Raumkosten, Fahrzeugkosten und Verwaltungsaufwendungen werden hier verbucht.

Klasse 7: Betrieblicher Nebenerfolg erfasst Gewinne und Kosten von Nebengeschäften, z.B. Mieteinnahmen.

Klasse 8: Betriebsfremde und ausserordentliche Erträge und Aufwendungen für ungewöhnliche oder einmalige Vorfälle.

Klasse 9: Abschluss, der den Jahresgewinn oder -verlust zeigt und einen Überblick über den finanziellen Erfolg des Unternehmens gibt.

Individueller Kontenplan trotz Standard KMU möglich

Wenn Sie sich bei Ihrem Kontenplan an einem Standard orientieren, bedeutet das keineswegs, dass sie keine Anpassungsmöglichkeiten haben. Innerhalb des KMU Kontenrahmens können individuelle und branchenspezifische Bedürfnisse berücksichtigt werden. Zwar gilt KMU als Standard-Werk, allerdings bietet er dennoch ausreichend Spielraum für die Individualisierung des Kontenplans für die Buchhaltung. Im Kontenplan sind alle relevanten Einzelkonten mit der dazugehörigen Nummer zu finden. Durch den Aufbau des Kontenrahmens wird übrigens die Kategorisierung der einzelnen Konten deutlich.

Warum sich die Individualisierung des Kontenplans lohnt

Jedes Unternehmen ist speziell und einzigartig. Je nachdem, was die jeweilige Geschäftsidee ist und welche Geschäftsfälle vorliegen, bietet sich ein anderer Kontenplan an. Die Buchhaltung hat die Aufgabe, genau diese Individualität eines Unternehmens abzubilden. Je genauer die Buchführung erfolgt, desto aussagekräftiger und spannender sind die aufbereiteten Zahlen. Erst dann erlauben diese nämlich die Vorhersage von Geschäftsverläufen und den Vergleich von verschiedenen Jahresabschlüssen.

Auf die Abschlussbilanz und Gewinnermittlung lässt sich die moderne Finanzbuchhaltung längst nicht mehr reduzieren. Im Gegenteil – die Buchhaltung von heute dient zur aktiven Steuerung der Geschäfte. Die erhobenen Daten eignen sich für Liquiditätsvorschauen (mehr zur Liquiditätsplanung), Planbilanzen und viele andere umfangreiche Analysen. Eine ordnungsgemäße Buchhaltung zeigt Lösungsmöglichkeiten auf, ermittelt finanzielle Tendenzen und alarmiert bei Problemen. Die wichtigste Grundlage hierfür bietet der individuell angepasste Kontenplan.

Lassen Sie sich bei der Auswahl des richtigen Kontenplans beraten

In der Schweiz wird meist der Standard Kontenrahmen KMU genutzt. Innerhalb dieses Kontenrahmens lässt sich der Kontenplan individuell anpassen. Doch Achtung: Die Anpassung des eigenen Kontenplans beeinflusst Ihre gesamte Buchführung der nächsten Jahre, weshalb diese Entscheidung nicht auf die leichte Schulter genommen werden sollte. Machen Sie sich also ausreichend Gedanken zu dem Thema und lassen Sie sich am besten von einem Treuhänder beraten.

Der Kontenrahmen und der Kontenplan sind essenziell für Schweizer KMUs. Sie legen den Grundstein für die ordentliche Führung der Finanzen.

Was sind die Vorteile eines Kontenrahmens?

Die Praxis der doppelten Buchführung würde ein einziges Chaos sein, wenn es keine Kontenrahmen zur Orientierung gäbe. Jedes Unternehmen würde anfangs mit demselben großen Problem dastehen: Wie benenne ich meine Konten und nach welchem Schema soll ich dies tun?

Ein Kontenrahmen hat deshalb einige wesentliche Vorteile:

Es liegt eine klare und übersichtliche Systematik zur Vergabe von Kontonummern vor.

Die Vergleichbarkeit der Buchhaltung verschiedener Unternehmen wird sichergestellt.

Die Vergleichbarkeit der Zahlen mehrerer Wirtschaftsjahre ist möglich.

Durch die einheitliche Vergabe von Kontonummern können Softwareprogramme miteinander vernetzt werden, beispielsweise werden die Daten aus dem Buchhaltungsprogramm automatisch an die Steuerprogramme übertragen.

Die Einarbeitung neuer Mitarbeiter wird erleichtert.

Fazit

Ein gut durchdachter Kontenplan ist unverzichtbar. Er bildet das Fundament für das Finanzwesen eines Unternehmens und ist entscheidend für die Erfüllung gesetzlicher Anforderungen in der Schweiz. Es empfiehlt sich, bereits bei der Entwicklung des Kontenplans einen erfahrenen Treuhänder oder Buchhalter hinzuzuziehen, der gezielt beraten kann. Anpassungen im Nachhinein können schnell zu einem zeit- und kostenintensiven Unterfangen werden. Daher ist es ratsam, schon in der Gründungsphase ausreichend Zeit und Ressourcen in einen korrekten Aufbau des Kontenplans zu investieren.

Jetzt pebe Live kostenfrei und unverbindlich testen!

Martin Steinbrecher ist als Online Marketing Specialist bei pebe AG tätig. Er ist für die Verwaltung der Webseiten, den gesamten deutschsprachigen Leadfunnel und die Growth-Strategie zuständig. Zusätzlich leitet er mit seiner umfangreichen Erfahrung die Contentstrategie über sämtliche digitale Kanäle.